Eine Insolvenz ist für viele Unternehmer ein Schreckenswort. Dabei ist das Verfahren oft die geordnete Lösung einer Krise. Es schützt Gläubiger und gibt dem Schuldner eine Perspektive. Relevant ist jedoch die Rechtsform des Unternehmens. Ob nur das Firmenvermögen haftet oder auch das Privatvermögen, hängt genau davon ab.

Wann ein Insolvenzverfahren nötig wird

Ein Insolvenzverfahren beginnt nicht von allein. Es braucht immer einen Antrag beim zuständigen Insolvenzgericht. Den Antrag stellt entweder das Unternehmen selbst oder ein Gläubiger. Auslöser ist meist einer von drei Insolvenzgründen.

- Zahlungsunfähigkeit liegt vor, wenn fällige Rechnungen nicht mehr beglichen werden.

- Überschuldung bedeutet, dass die Schulden das Vermögen übersteigen.

- Drohende Zahlungsunfähigkeit erlaubt einen frühen, freiwilligen Antrag.

Für bestimmte Rechtsformen besteht eine gesetzliche Antragspflicht. Sie trifft vor allem die Leitung von Kapitalgesellschaften. Hier riskiert man sogar eine persönliche Haftung sowie möglicherweise strafrechtliche Folgen, wenn man den Antrag zu spät stellt. Die Frist ist ziemlich knapp bemessen und sollte daher auf jeden Fall ernst genommen werden.

Nach dem Antrag prüft das Gericht zunächst die Erfolgsaussichten. Ein vorläufiger Insolvenzverwalter sichert in dieser Phase das Vermögen. Reicht die Masse für die Verfahrenskosten, wird das Verfahren eröffnet. Andernfalls weist das Gericht den Antrag mangels Masse ab. Schon diese Prüfung läuft je nach Rechtsform unterschiedlich ab. Genau hier beginnen die wichtigen Unterschiede zwischen den Unternehmensformen.

Einzelunternehmen: wenn das Privatvermögen mithaftet

Das größte Risiko der einfachsten und häufigsten Rechtsform zeigt sich bei der Einzelunternehmens-Insolvenz. Der Inhaber haftet unbeschränkt mit seinem gesamten Vermögen. Eine Trennung zwischen Firma und Person gibt es rechtlich nicht. Schulden des Betriebs sind damit zugleich private Schulden. Bleiben nach dem Verfahren Forderungen offen, greifen die Gläubiger auf das Privatvermögen zu.

Für Einzelunternehmer gibt es zwei mögliche Verfahrenswege. Wenn Sie eine überschaubare Zahl an Gläubigern haben und nie selbstständig waren, fallen Sie unter die Verbraucherinsolvenz. Aktive oder ehemalige Selbstständige durchlaufen dagegen meist die Regelinsolvenz, die auch für Kleingewerbe und Freiberufler gilt.

Der wichtigste Vorteil für den Einzelunternehmer ist die Restschuldbefreiung. Nach Ablauf einer Wohlverhaltensphase werden verbleibende Schulden erlassen. Diese Phase dauert in der Regel drei Jahre. Voraussetzung ist, dass der Schuldner seinen Pflichten zuverlässig nachkommt. Dazu gehört vor allem die Abführung des pfändbaren Einkommens. Am Ende können Einzelunternehmer wirtschaftlich ohne Altlasten neu anfangen. Wer mit einer Existenzgründung startet, sollte immer einen laufend aktualisierten Businessplan erstellen. So stellen Existenzgründer sicher, dass sie alle Unternehmenskennzahlen, insbesondere im Finanzplan, immer im Blick haben.

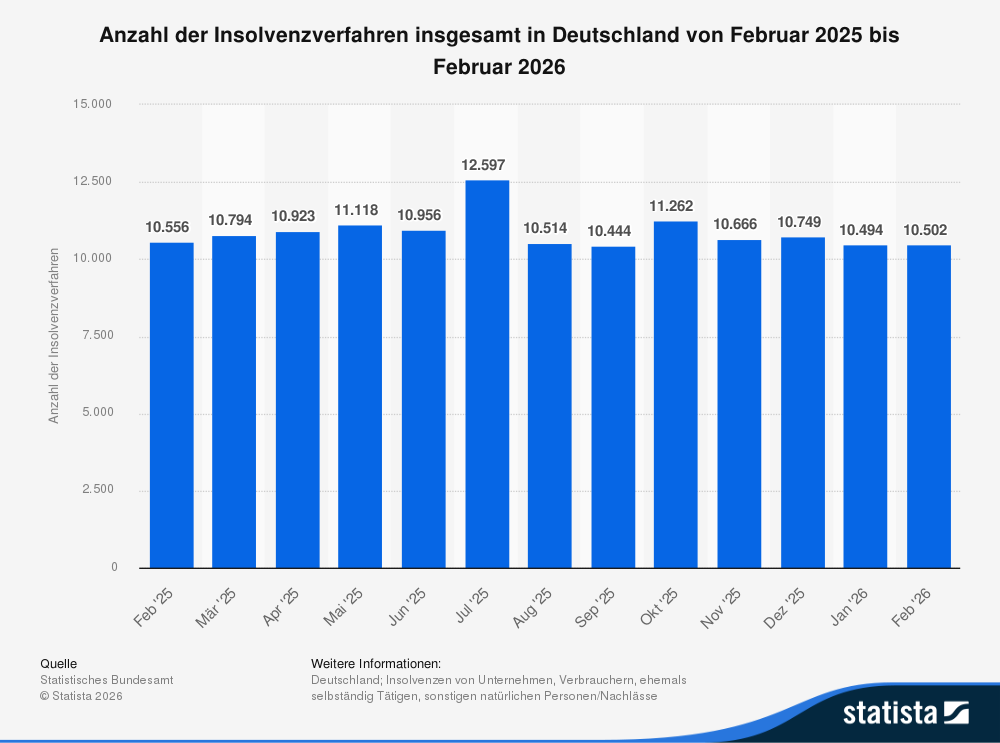

Quelle: Anzahl der Insolvenzverfahren insgesamt in Deutschland von Januar 2025 bis Januar 2026 | Statista

Personengesellschaften: wenn mehrere mithaften

Bei Personengesellschaften teilen sich mehrere Personen das Unternehmen. Dazu zählen die GbR, die OHG und die KG. Bei der GbR und der OHG haften alle Gesellschafter persönlich und unbeschränkt. Sie stehen mit ihrem Privatvermögen für die Schulden der Gesellschaft ein. Gläubiger können sich sogar einen einzelnen Gesellschafter aussuchen.

Die Kommanditgesellschaft kennt dagegen zwei Arten von Gesellschaftern.

- Der Komplementär haftet voll, ähnlich wie bei der OHG.

- Der Kommanditist haftet nur bis zur Höhe seiner Einlage.

Diese Aufteilung verändert die Lage im Insolvenzfall deutlich. Über das Vermögen der Gesellschaft wird ein eigenes Verfahren eröffnet. Reicht das Vermögen nicht aus, folgt oft die Privatinsolvenz der haftenden Gesellschafter.

Eine Sonderform ist die GmbH & Co. KG. Hier übernimmt eine GmbH die Rolle des voll haftenden Komplementärs. Auf diese Weise lässt sich die persönliche Haftung doch begrenzen. Die Kombination macht das Verfahren aber komplexer. Oft sind dann mehrere Insolvenzen parallel zu bewältigen.

Kapitalgesellschaften: beschränkte Haftung mit Grenzen

Die GmbH und die UG sind eigene juristische Personen. Ihr großer Vorteil ist die beschränkte Haftung. Grundsätzlich haftet nur das Vermögen der Gesellschaft, nicht das der Gesellschafter. Im Insolvenzfall bleibt das Privatvermögen der Eigentümer daher in der Regel geschützt, weshalb viele Gründer bewusst diese Rechtsform wählen.

Diese Haftungsbeschränkung hat jedoch klare Grenzen. Die Geschäftsführung trägt eine besondere Verantwortung. Sie muss bei Zahlungsunfähigkeit oder Überschuldung sofort Insolvenz anmelden. Versäumt sie das, spricht man von Insolvenzverschleppung. Dann haftet der Geschäftsführer persönlich und macht sich strafbar. Auch Zahlungen nach Eintritt der Insolvenzreife können zur Haftung führen.

Ein weiteres Risiko entsteht durch private Sicherheiten. Banken verlangen von Gründern oft eine persönliche Bürgschaft. Diese Bürgschaft umgeht die Haftungsbeschränkung der Gesellschaft. Im Ernstfall haftet der Gesellschafter dann doch mit dem Privatvermögen.

Haftung im Überblick

Um das Risiko besser einzuschätzen, müssen Sie die Unterschiede der Haftung je nach Rechtsform kennen. Hier noch einmal zusammengefasst:

- Einzelunternehmen: unbeschränkte Haftung mit dem gesamten Privatvermögen

- GbR und OHG: alle Gesellschafter haften persönlich und unbeschränkt

- KG: Komplementär haftet voll, Kommanditist nur bis zur Einlage

- GmbH und UG: grundsätzlich nur Haftung mit dem Gesellschaftsvermögen

Je klarer die Trennung von Firma und Person, desto besser ist demnach das Privatvermögen geschützt. Bürgschaften und Pflichtverletzungen können diesen Schutz jedoch durchbrechen.

Frühzeitig handeln zahlt sich aus

Die Rechtsform entscheidet über das persönliche Risiko in der finanziellen Krise. Einzelunternehmer und viele Gesellschafter haften mit ihrem Privatvermögen. Bei Kapitalgesellschaften bleibt es oft beim Firmenvermögen. In jedem Fall gilt aber, dass Sie unbedingt früh reagieren sollten, weil Sie dann schlichtweg mehr Optionen haben. Insbesondere wenn ein Liquiditätsengpass vorliegt, ist Vorsicht geboten. Eine Insolvenz ist kein Ende, sondern oft einfach nur ein geordneter Neustart. Bevor sich die Lage zuspitzt und Nachteile dazukommen, ist daher eine fachliche Prüfung beim Anwalt oder bei einer Unternehmens- und Existenzgründungsberatung ratsam.

https://firmenrettung.de/welche-rechtsform-ist-am-haeufigsten-insolvent/