Zum Aufbau eines Unternehmens wird in aller Regel Kapital benötigt – leider zumeist mehr Mittel, als der Unternehmensgründer selbst an Eigenkapital zur Verfügung hat. Dieser Umstand hält viele potenzielle Existenzgründer davon ab, den Weg in die Selbständigkeit zu beschreiten. Viele neue Geschäftsideen werden vor allem deshalb nicht umgesetzt, weil es an einem Konzept zur Finanzierung mangelt.

Um diesem Punkt entgegenzuwirken, haben sowohl die Europäische Union als auch Bund und Länder verschiedene Fördermittel geschaffen, um erfolgsversprechende Gründungsvorhaben durch die Bereitstellung von Kapital zu unterstützen.

Neben Bezuschussungen und anderen Subventionen für bestimmte Branchen und Vorhaben, stellen die geförderten Kreditfinanzierungen aktuell das Hauptförderinstrument für die Unternehmensgründung dar. Es handelt sich dabei um spezielle Kredite, die von den Landesbanken oder der Kreditanstalt für Wiederaufbau (KfW) zur Verfügung gestellt werden.

Sie zeichnen sich unter anderem durch besonders günstig ausgestaltete Konditionen aus, wodurch es den Gründern vereinfacht werden soll, die benötigten Mittel einzuwerben und langfristig zurückzuführen, ohne infolge von Zins- und Tilgungszahlungen mit dem Unternehmen in Schwierigkeiten zu geraten.

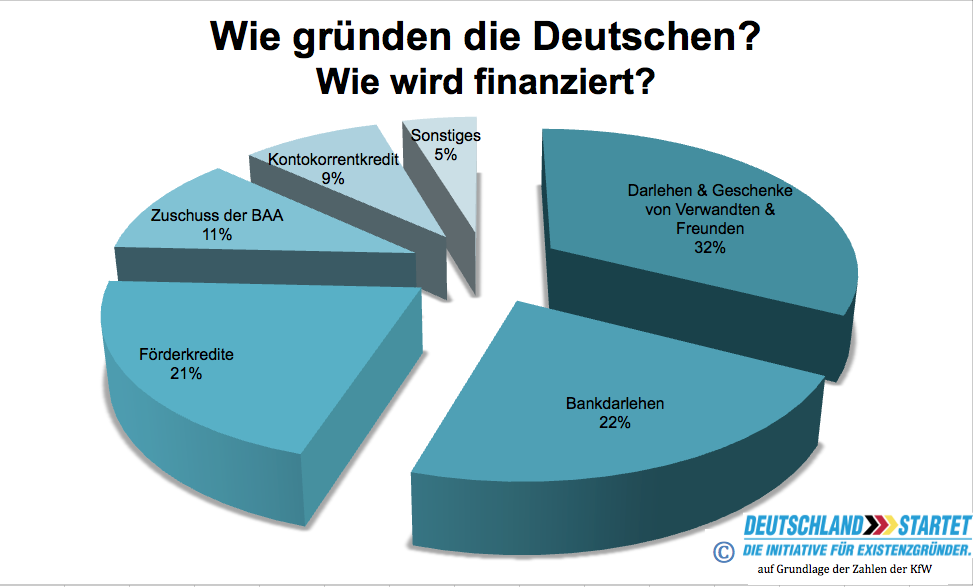

In diesem Zusammenhang gibt es einen überraschenden Umstand: Während der Großteil der Gründer mit 32 % Darlehen und Geschenke von Verwandten und Freunden erhält, nehmen nur 21 % der deutschen Gründer einen Förderkredit in Anspruch. Interessant ist diese Zahl vor allem im direkten Vergleich dazu, das in etwa 22 % ihr Business über einen regulären Bankkredit finanzieren.

Dabei sind Gründerkredite wie etwa der ERP-Gründerkredit – StartGeld (067) der KfW Bank genau auf die Bedürfnisse eines Unternehmensgründers zugeschnitten und bieten niedrigere Zinsen und tilgungsfreie Anlaufzeiten. Der Gründerkredit hat also viele Vorteile, die nicht jedem bekannt sind. Wir geben Ihnen eine Übersicht, wie die Kreditaufnahme abläuft.

Wer kann den Gründerkredit beantragen?

Kleine und mittelständische Unternehmen (nach KMU-Definition), die entweder eine Unternehmensgründung sind oder die maximal fünf Jahre am Markt sind, können einen Gründerkredit beantragen. Auch Personen, die eine Geschäftsübernahme oder den Erwerb einer Beteiligung planen, sind förderberechtigt. Dies gilt ebenso für Soloselbstständige und Freiberufler. Auch Unternehmer, die im Nebengewerbe gründen (Nebenerwerb), können gefördert werden, allerdings nur, wenn diese mittelfristig ins Hauptgewerbe überführt werden und es das erklärte Ziel des Gründers ist, seinen Lebensunterhalt durch die selbstständige Tätigkeit zu bestreiten.

Eine Voraussetzung für die Gründerkredit-Gewährung ist, dass das unternehmerische Vorhaben einen nachhaltigen wirtschaftlichen Erfolg erwarten lässt. Der Antragsteller muss nachweisen, fachlich und kaufmännisch geeignet zu sein, ein Unternehmen aufzubauen und langfristig erfolgreich zu führen. Er muss ebenfalls erklären, wie seine Umsätze zustande kommen, wer seine potenziellen Kunden sind und welche Marketingmaßnahmen er im Rahmen einer Marketingstrategie ergreifen möchte, um diese anzusprechen.

All diese Informationen werden über einen ausführlichen Businessplan und Finanzplan inklusive Rentabilitätsplan, Liquiditätsplan und Investitionsplan dargestellt und erläutert. Dabei ist es wichtig, plausible und realistische Annahmen zu treffen sowie vorausschauend und vorsichtig zu kalkulieren. Im Geschäftsplan sollten außerdem Marketingmaßnahmen, beispielsweise zur Eröffnung oder zu bestimmten Anlässen dargestellt werden oder die Besonderheiten der angebotenen Produkte oder Dienstleistungen so herausgestellt werden, dass sie einer externen Prüfung standhalten.

Eigenkapital ist war nicht zwingend erforderlich, durchaus aber vorteilhaft. Als Richtwert kann eine Quote von circa 10-15 % des Gesamtkapitalbedarfs genannt werden. Dadurch verbessert sich die Risikostruktur für die Finanzierungsgeber und die Gründerin oder der Gründer signalisiert damit die Bereitschaft, auch mit seinen eigenen Mitteln das Wagnis „selbstständig machen“ mit zu tragen.

Welche Konditionen zeichnen die KfW-Gründerkredite aus?

Bei einer Kreditlaufzeit unter 5 Jahren können Unternehmensgründer bis zu einem Jahr tilgungsfreie Anlaufzeit in Anspruch nehmen, bei einer Laufzeit von 10 Jahren sind sogar die ersten beiden Jahre tilgungsfrei.

Durch die tilgungsfreie Anlaufzeit wird die Liquidität des jungen Unternehmens geschont, einem Liquiditätsengpass gleich zu Beginn der Unternehmensgründung vorgebeugt und es verbleiben mehr finanzielle Mittel im Unternehmen, um Kosten zu decken und bestenfalls Wachstum zu realisieren. Die Zinsen liegen derzeit bei niedrigen 1,21-2,08 % und ergeben sich aus der Kombination von Kreditsumme, Laufzeit und der tilgungsfreien Anlaufzeit. Die persönliche Bonität des Antragstellers rückt dabei in den Hintergrund, anders als bei der klassischen Fremdkapital-Finanzierung durch die Hausbank.

Was kann durch Gründerkredite finanziert werden?

Der Kredit ermöglicht den Erwerb von Grundstücken (inklusive der Baunebenkosten), den Kauf von Maschinen, Anlagen und Einrichtungsgegenständen, Betriebs- und Geschäftsausstattung und den ersten Wareneinsatz oder die Aufstockung von Lagerbeständen. Darüber hinaus können außerdem Betriebsmittel sowie eine Liquiditätsreserve abgebildet werden. Dies ist vor allem zu Beginn von hoher Relevanz, da neben die betrieblichen Kosten auch die private Lebenshaltung des Gründers gedeckt werden muss. Dem Gründer wird dadurch die Sicherheit gegeben, sich trotz langsam steigender Umsätze keine Gedanken um seinen Lebensunterhalt machen zu müssen und das Unternehmen mit der nötigen Ruhe aufbauen zu können.

Gründerkredit-Beispiel: Frau Meier eröffnet einen Online-Shop für nachhaltige Textilien

Frau Meier möchte einen Online-Shop für nachhaltig produzierte Textilien aufbauen. Sie hat ein wenig Eigenkapital angespart, geht aber davon aus, dass sie weitere finanzielle Mittel zum Aufbau des Unternehmens benötigt. Sie erstellt zunächst einen detaillierten Businessplan, der die Besonderheiten ihres Vorhabens heraushebt und im Finanzplan außerdem darstellt, wie viel Kapital sie für das gesamte Vorhaben benötigt. Frau Meier muss im Textteil überzeugend darstellen, weshalb ihr Online-Shop erfolgreich sein wird und welche Entwicklungsschritte ihr Unternehmen gehen wird. Neben ihren langjährig gesammelten Erfahrungen in der Textilbranche spielen ebenso aktuelle gesellschaftliche Entwicklungen und das stärker werdende Bewusstsein für die Ressourcenschonung eine zentrale Rolle für den Erfolg ihres Gründungsvorhabens. Im Finanzplan stellt sie darüberhinaus dar, welche Investitionen sie tätigen wird, welche Marketingmaßnahmen geplant sind und wie hoch beispielsweise die Erstausstattung des Warenlagers ausfallen wird. Um die Professionalität des Businessplans zu gewährleisten, beantragt sie Fördermittel und lässt sich durch eine Existenzgründungsberatung begleiten (Service-Tipps: Fördercheck und Beratersuche).

Den Business- und Finanzplan reicht sie bei ihrer Hausbank oder einer anderen Filialbank in ihrer Umgebung ein. Diese überprüft die Tragfähigkeit des Geschäftsvorhabens und die Erfolgsaussichten des Unternehmens. Wenn beides überzeugen kann, leitet die Hausbank den Antrag mit dem Businessplan an die KfW weiter. Diese entscheidet dann abschließend, ob Frau Meier der Kredit gewährt wird.

Bei der Kreditgewährung und -auszahlung unterscheiden die Kreditinstitute allerdings bei der Mittelverwendung. Handelt es sich bei anstehenden Ausgaben um Investitionen wie zum Beispiel die Ausstattung und Einrichtung des Warenlagers ist es nicht unüblich, dass die Finanzierungsgeber Nachweise über den Einsatz der Mittel einfordern. Handelt es sich hingegen um Betriebsausgaben (auch Betriebsmittel genannt) müssen keine Nachweise über den Einsatz der Mittel erbracht werden.

Im Rahmen des KfW-Startgeldes können bis zu 50.000 € der beantragten Summe als Betriebsmittel zur freien Verfügung stehen. Mit diesem Geld könnte Frau Meier zum Beispiel die ersten Mietzahlungen, die Werbemaßnahmen und die Personalkosten bezahlen. Aber auch die eigenen Lebenshaltungskosten in den ersten Monaten des Aufbaus kann Frau Meier in der Anlaufphase mit diesem Geld bewältigen.

Die beantragten und genehmigten Gelder müssen allerdings nicht zu einem bestimmten Zeitpunkt vollumfänglich abgerufen und eingesetzt werden. Den Gründerinnen und Gründern wird die Möglichkeit eingeräumt, innerhalb der ersten neun Monate nach der Genehmigung auf die Gelder zuzugreifen. Dadurch könnten beispielsweise die nächsten Entwicklungsschritte des Start-ups realisiert oder Anschaffungen getätigt werden, die mit längeren Produktions- und Lieferzeiten verbunden sind.

Um die gesamte Summe der Finanzierung effektiv nutzen zu können, beginnt Frau Meier erst nach zwei Jahren mit der Tilgung. Bis zu diesem Zeitpunkt zahlt sie monatlich lediglich die Zinsen, welche über die gesamte Laufzeit vertraglich fixiert sind.

Sie möchten gründen und suchen Unterstützung in allgemeinen und speziellen Fragen? Dann wenden Sie sich an das Gründerzentrum der bundesweiten Initiative „Deutschland startet“.

Ich habe gerade ein Betrieb auf gemacht nur fehlen uns die fördermitteö also Geld wie kann mann das beantragen fördermittel

Guten Tag,

ich bräuchte einen Kredit, da ich mich im letzten Jahr als zertifizierte Stress-Mentorin selbstständig gemacht habe. Wie kann mir geholfen werden? Denn ich bräuchte Geld für meine eigenen Lebenshaltungskosten und beispielsweise eine Website.

Mit freundlichen Grüßen

dorothea boschmann

Guten Tag Frau Boschmann,

bitte nehmen Sie Kontakt zu uns auf: https://www.deutschland-startet.de/kontakt/

Beste Grüße aus Redaktion